자동차를 팔거나 폐차하면 자동차세를 일부 돌려받을 수 있다는 이야기를 한 번쯤은 들어봤을 겁니다. 다만 실제 환급은 “차를 처분했다”는 사실만으로 자동 확정되는 구조는 아닙니다. 이전 등록이나 말소 처리 시점, 자동차세를 어떤 방식으로 납부했는지에 따라 환급 여부와 금액이 달라집니다.

2026년 기준으로 자동차세 환급이 발생하는 조건과 계산 방식, 그리고 실제 행정 처리 흐름을 핵심 위주로 정리해 보겠습니다.

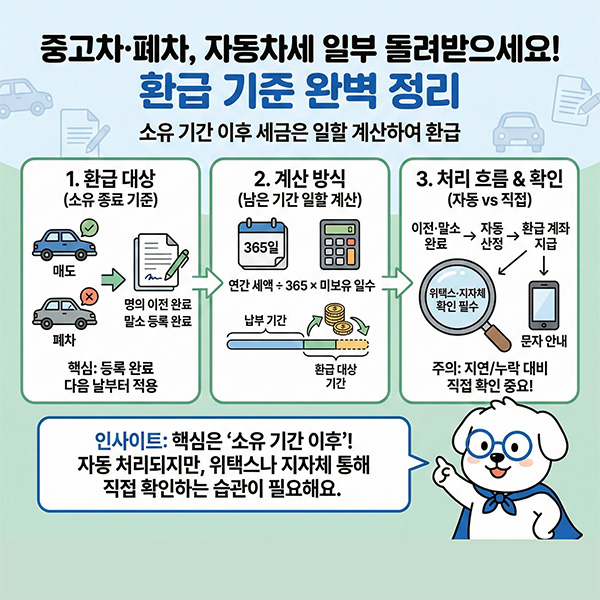

내가 자동차세 환급 대상인지 먼저 판단하기

자동차세는 차량 사용 여부가 아니라 등록원부상 소유 기간을 기준으로 계산됩니다. 따라서 소유가 종료된 이후의 기간에 대해서는 이미 납부한 세금 일부가 환급 대상이 됩니다.

환급이 발생하는 대표적인 경우는 다음과 같습니다.

- 중고차 매도 후 명의 이전 등록이 완료된 경우

- 차량 폐차 후 말소 등록이 완료된 경우

- 1월에 자동차세를 연납한 뒤 연중에 매도 또는 말소한 경우

여기서 중요한 기준은 실제 차량 인도일이 아니라, 이전 등록 또는 말소가 완료된 날짜입니다. 이 날짜의 다음 날부터 남은 기간이 환급 계산에 반영됩니다.

자동차세 환급 금액은 어떻게 계산될까

자동차세 환급은 비교적 단순한 구조로 산정됩니다.

- 연간 자동차세 ÷ 365일 × 미보유 일수

- 자동차세와 지방교육세를 합산한 실제 납부액 기준

계산 흐름 예시

- 2026년 자동차세를 1월에 연납

- 연간 납부 세액(지방교육세 포함) 52만 원

- 7월 10일에 이전 등록 완료

→ 7월 11일부터 12월 31일까지 약 174일 → 52만 원 ÷ 365 × 174일 만큼 환급 대상

차량 매도가격이나 중고차 시세와는 무관하며, 차종이나 배기량은 연간 세액을 정하는 데만 영향을 줍니다.

정기납과 연납, 환급 구조의 차이

자동차세는 납부 방식에 따라 환급 방식이 달라집니다.

정기납(6월·12월 납부)

- 이미 납부한 기간 이후만 환급 대상

- 예. 6월분 납부 후 8월에 차량 매도 → 9월 이후 기간에 해당하는 세액 환급

연납(1월 선납)

- 실제 납부한 금액을 기준으로 일할 계산

- 연납 할인으로 감면된 금액은 환급 대상 아님

연납 할인분은 선납에 대한 혜택이기 때문에, 환급 시 다시 돌려받는 구조는 아닙니다.

자동차세 환급 처리 흐름과 주의할 점

자동차세 환급은 원칙적으로 별도 신청 없이 자동 처리됩니다. 다만 행정 처리 과정에서 지연되거나 누락되는 사례도 적지 않습니다.

일반적인 처리 순서

- 명의 이전 또는 말소 등록 완료

- 지자체 세무 시스템에서 환급 대상 자동 산정

- 등록된 환급 계좌로 지급

- 문자 또는 우편으로 환급 안내

환급 계좌가 등록되어 있지 않거나, 공동명의 차량인 경우 처리 기간이 길어질 수 있습니다.

환급 여부를 직접 확인하는 방법

자동 처리라고 해도 직접 확인하는 것이 안전합니다.

- 위택스 → 지방세 환급금 조회

- 관할 시·군·구청 세무과 문의

- 환급 안내 문자·우편 수령 여부 확인

특히 차량을 급히 매도했거나 공동명의 차량이라면, 환급 여부를 한 번 더 확인하는 편이 좋습니다.

자동차세 환급 관련 자주 묻는 질문

차를 팔았는데 환급이 바로 안 들어옵니다. 이전 등록이 지연됐거나 환급 계좌가 미등록된 경우일 수 있습니다. 보통 이전·말소 완료 후 1~4주 정도 소요됩니다.

중고차 딜러에게 넘긴 경우 환급은 누가 받나요? 등록원부상 이전 전 소유자가 환급 대상입니다. 딜러에게 차량을 인도했더라도 이전 등록 전까지는 기존 소유자 기준입니다.

공동명의 차량의 환급은 어떻게 되나요? 대표 명의자 1인에게 일괄 지급됩니다. 명의자별 분할 환급은 되지 않습니다.

연납 할인받은 금액도 환급되나요? 아닙니다. 실제 납부한 금액만 환급 대상입니다.

다음 해 자동차세에서 자동 차감되나요? 아니요. 자동차세 환급은 현금성 반환이 원칙입니다.

정리

자동차세는 소유 기간 기준으로 일할 계산되기 때문에, 중고차 매도나 폐차 시 남은 기간의 세금은 환급 대상이 될 수 있습니다.

대부분 자동으로 처리되지만, 이전·말소 완료 여부나 환급 계좌 상태에 따라 누락되는 사례도 있습니다. 차량을 처분했다면, 위택스나 관할 지자체를 통해 환급 여부를 한 번 확인하는 습관을 들이는 것이 안전합니다.